网络视频发展了15年, 为什么又回到了中视频

视频赛道又出现了一些新变化。

在10月20日的西瓜PLAY好奇心大会上,西瓜视频总裁任利锋提出了“中视频”的概念,一定程度上,将中视频与西瓜视频绑定了起来。在任利锋的定义里,中视频,即时长在1分钟至30分钟的视频内容。

过去5年间,整个网络视频行业的大部分注意力都被两个明星模式引领,一个是以Netflix为代表的长视频SVoD业务,另一个则是以TikTok-抖音为代表的短视频平台。海内外互联网行业都因此掀起了热闹的“视频战争”,两厢对照,不过是同样趋势下的两张时间表罢了。

如今国内视频内容的格局开始走向稳定、明确。短视频领域,抖快之外,找不到第三人。腾讯爱奇艺两强领跑的长视频领域,陷入用户增长的瓶颈。西瓜视频和B站则是一片中间地带。它们可以模糊地被归为短视频范畴内,但较长的时长又决定了其产品逻辑无法嵌套进无限下划的信息流模式。

过去一段时间,你总能听到某某“才是中国YouTube”的说法。这一类中长视频平台争相认领这一标签,对标海外巨头,向外寻找道统。就在这一过程中,新的平台、资本、内容生产者大规模涌入,行业从业者们开始有意识地对这种现象进行归纳,提出新的商业概念。

“中视频”赛道诞生了。

新的战略要塞

抢夺对行业的定义权,对平台来说,是非常关键的一环。

以中长视频为主的B站将其内容称为PUGV,而平台属性则定义为Z世代/青年文化社区。随着用户不断增长,板块收入趋向均衡,B站近一年在二级市场大获追捧。即便公司仍在亏损,up主得到的分成收益水平与YouTube完全不在一个量级,B站已然被市场列入“大有可为”的商业模式清单中。

最初因为短视频崛起而产生的焦虑被淡化了,B站也不再提当时用于防御的“轻视频”。

4月,爱奇艺对标YouTube的随刻全渠道上线。7月,微博启动视频号计划,5亿现金分成扶持创作者。9月底,微信上线1分钟以上视频上传功能。10月,百度推出独立视频App百度看看。

而去年下半年以来持续火热的图文作者转型短视频浪潮,以及随之而来轰动业内的平台抢人大战,则让卷入的多个平台意识到“中长视频”的价值:可以容纳更丰富的信息和表达,也更能帮助创作者建立起丰富立体的个人IP。

知乎的作者资源丰富,在这一波图文作者迁徙中贡献了不少知识类视频博主。为了把自己的优势利用起来,把池水圈起来,知乎10月12日推出“海盐计划”,用5亿现金、百亿流量扶持激励1分钟以上视频的创作,还开辟了视频专区。

而在10月20日的西瓜PLAY好奇心大会上,西瓜视频总裁任利锋提出了“中视频”的概念。在任利锋的定义里,中视频,即时长在1分钟至30分钟的视频内容。在这个时长里,创作人可以完整地讲述一个事情,表达更加连贯、从容,用户也可以获得更大的信息量,加深记忆。

较以往的类YouTube、中长视频或者稍长视频的提法,中视频更简洁聚焦,也将赛道廓清。

事实上,将西瓜视频上半年陆陆续续的动作联系起来,可以看到它的战略发生了比较明确的转折。

2018年西瓜视频开始发力直播,并投入重金布局长视频内容。但从后续的效果来看,并未在拓展用户和寻找商业新曲线方面达成明显建树,内容的逐步重度化反而导致了“平台内容生产与内容消费的割裂”。今年以来,西瓜视频重新定位,进行品牌升级,号称要回归初心。

在帮助文字创作者转向视频的“活字计划”后,西瓜视频再次加码补贴力度——20亿元规模保底,不设上限。西瓜还试图面向创作者建立“保底+分成”的收入模式,一旦落地,这将是视频行业的创举。平台将成为巨型MCN。

西瓜的中视频转向,或者说回归,也契合了行业近来的共识。

中视频15年“轮回”

回顾中国网络视频历史,中视频的热潮刚好经历了一个轮回。而在这个轮回的彼岸,伫立着网络视频那座似乎一直不动如山的灯塔——YouTube。

2005年,当27岁的陈士骏和同伴开发上线了YouTube网站,初衷是解决当时个人拍摄的视频在互联网上分享难的问题。这个去中心化的、UGC驱动的神奇网站迅速赢得用户,在上线不到一年就被google 以16.5亿美元收购。

对几乎同步启动类似项目的中国同行而言,YouTube的机遇就是创业成功的典范。“成为中国的YouTube!”酷6、优酷、土豆、六房间、56、激动网等等一批网站涌入UGC视频领域。《一个馒头引发的血案》成为当时站在创意、流量巅峰的代表作,作者胡戈因此成为超级网红,随后叫兽易小星、老湿、苍天哥等也成为当时的风云人物。

随后就是这个行业再熟悉不过的故事,土豆网CEO王微抛出“工业废水论”成为一个分水岭,在那前后,伴随着政策的打击,中文互联网开始抛弃YouTube的UGC模式,转而走上了漫漫的版权内容道路。这条路在海外有Netflix已经跑通,最凝练的模式就是,版权长内容-用户订阅付费。中国的长视频网站则走到两强对峙的局点,是继续烧钱亏损,还是进行某种产业整合,成为当下焦点。

YouTube模式当时在中国遇挫有着多方面的原因。UGC设备不普及,2010年前后数码相机和DV在中国的普及率不及美国五分之一。带宽成本高昂,比如土豆网2011年带宽费用1.802亿元,占营收成本42.1%。这两者共同作用之下,内容生产者少—精品内容少—商业变现难—内容生产者难以以此为生—高成本之下网站难以维系。

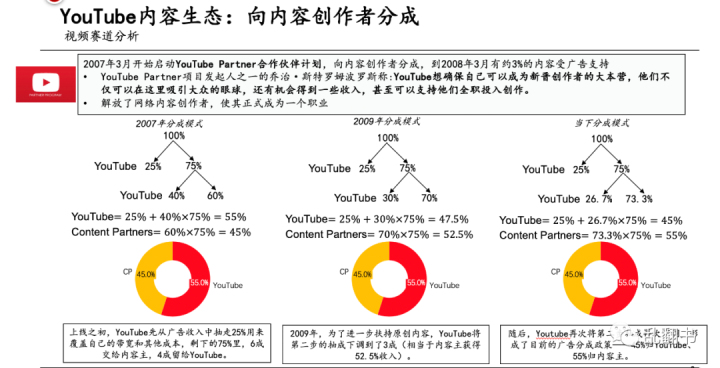

相关研究显示,YouTube首页出现的视频平均长度在14分50秒。YouTube模式基本可以等同于中视频。

当中国的UGC中视频业务基本沉寂(从二次元生长起来的B站除外),YouTube不断完善创作者分账,整个内容生态、用户体量和商业价值稳步增长。2019年,YouTube总营收达到150亿美元,月活超过20亿,是全球流量第二大的网站,平台收入排行榜榜首的博主年收入达2600万美元(约1.84亿人民币)。

(YouTube给创作者广告分成比例目前为55%)

而在智能手机普及、4G网络覆盖的条件具备之后,中国的UGC视频创作、消费爆发,成就了抖音、快手等短视频平台,并因此衍生了庞大的产业集群。短视频的普及,进一步帮用户养成了消费中视频的习惯,分享观点、生活的意愿,以及生产视频的能力。

更重要的是技术层面。中信证券此前发布的一份报告认为,5G时代,随着内容平台纵深不断发展,用户对内容质量的要求持续提升,视频产业有望诞生“中视频”内容赛道。新媒体时代,140字的短内容最先爆发,而后是公众号、知乎这样的中长度内容。图文时代的这一发展在视频时代重演。

西瓜视频内部估算数据称,中国用户每天观看中视频的总时长,已经超过了短视频时长的一半,并且是长视频时长的两倍,这一数据仍然在快速增长。

而越来越多的平台重视中视频,将其放在重要的战略位置,并提供可观的分成、奖励,正是中视频生产力爆发的前兆。超短视频第一波红利过后,视频内容创作者或将迎来第二波红利。

路线之争,与新的想象空间

去年,海外有一款中视频产品Quibi上线,曾引发行业探讨,中视频UGC还是PGC?Quibi在网络视频行业,可以说进行了重大创新。短剧并不新鲜,好莱坞专业人士生产的中视频平台就新鲜了。

Quibi上线前就募得17.5亿美元资金,其投资者包含从迪士尼到摩根大通众多好莱坞重磅玩家和知名投资机构。它投入巨资打造原创影视剧,每集长度只有十分钟。Quibi的“灯塔计划”每分钟成本高达12.5万美元,即750万美元一小时。当时外宣的项目里,制作卡司金光灿灿。用户通过横屏和竖屏,可以看到同一个场景中不同拍摄角度,获得一种全新的观影体验。盈利模式则是会员加广告。

Quibi虽是中视频,但它的内核是PGC,是Netflix。

YouTube和Netflix的分野在于,用体量相近的内容成本,前者覆盖了20亿MAU,后者的付费用户为1.67亿(2019年)。YouTube惠及庞大内容创作者群体,从而得到海量的UGC内容,高性价比地获取用户。

然而上线仅半年,Quibi这个明星项目就传出拟变卖的消息。获得的用户和收入远不及预期。在Quibi还未出现战略跟随者时,这条路似乎就走死了。事实上,更早之前,YouTube曾尝试推出会员专享的自制内容,但2018年底,YouTube宣布这个计划结束,所有自制内容免费向用户开放,借助广告盈利。

Strategy Analytics媒体分析师Michael Goodman评价有一定道理,“这个时代下,用户希望能够控制观看的内容、时间、地点和方式,但是Quibi替用户做了太多的决定。”

Quibi的失败,让中视频这一赛道的业务模式、商业路径更加清晰。在赛道日益拥挤的今天,如何切入就成了平台们的关键选择。西瓜视频的重新定位过程中,发现中视频才是平台的核心竞争力。B站在探索自制采买长视频、漫画、直播等内容形式的同时,PUGV仍是最核心的基本盘。

除此之外,目前中视频赛道领跑者们,还在尽力降低内容生产门槛,寻找更多的用户,探索更多元的变现。B站打出了移动端上传视频、从二次元破圈、发力会员直播电商业务等一套组合拳。西瓜视频则将借助抖音扩大用户群,补充原本平台以中年人为核心的用户画像,并将联合抖音、剪映推出更简易上手的中视频剪辑工具。西瓜有一个不容忽视的优势,字节系庞大的用户基数、广告承载能力、更可观的分成,而这些优势能否转化为更良性的内容生态,是一个处于进行时的问题。

从抖音过来的任利锋在西瓜就遇到一个新的挑战,“当用户通过搜索主动表达意图的时候,推荐应该基于这一意图更好地理解和协同。中视频,是稍微时间长一点的重决策的场景,除了做好推荐,搜索的场景也要优化好”。

“不管是从商业价值还是社会价值的角度,中视频创作人的黄金时代正在到来。”任利锋最新提到,“用长线看问题,行业机会空间足够大,所以愿意去长期投入,更有耐心和韧性。”而西瓜最新的表态重中之重在于,即便发现这将是件“是很烧钱的事情”,张一鸣仍然决定要做,西瓜视频没有背上盈利压力,“可以专注做更深度、更专业化、知识面更广的内容。”

数据显示,截至2020年8月,西瓜视频月活创作人数量达320万,距年初增长175%,平均每天有超过8000人加入这一行列。西瓜试图探索建立“保底+分成”的收入模式,这将帮中视频创作人加速职业化。

红沙发创始人金叶宸曾经总结了YouTube模式的三大特质——具备大量“可以被搜索”的视频信息,平台的内容足够细分且长尾,有优渥的UGC创作者生态并有孵化PGC创作能力的温床。

在这一场几乎仍是巨头之战的中视频战事中,头部玩家们都有自己的瓶颈需要跳跃。B站要面临社区扩张产生的撕裂矛盾,要在不贴片的承诺下想办法开源来提高创作者分成激励。西瓜需要打造社区文化,吸引更年轻更多一二线的用户,在习惯性的流量逻辑之外打一场硬仗。

苏公安备32041202001599号

苏公安备32041202001599号